Redes centrales móviles y mercado MEC: una mirada al año 2023

Al iniciar el nuevo año, hacemos una pausa para reflexionar sobre 2022 y miramos hacia 2023. El año pasado, en el mercado de redes centrales móviles (MCN) y computación de borde de acceso múltiple (MEC), nos centramos en el impulso de las implementaciones de redes independientes 5G por parte de los operadores de redes móviles, las redes privadas móviles 5G y las cargas de trabajo 5G que se trasladan a la nube pública. Al comenzar el año, las esperanzas eran altas para estos tres segmentos, con una gran cobertura de prensa en el Congreso Mundial de Móviles (MWC) en Barcelona. A medida que transcurría el año, los tres decepcionaron y no estuvieron a la altura de las expectativas.

Implementaciones de 5G independientes (5G SA)

A fines de 2022, habíamos identificado 39 MNO que habían implementado redes eMMB 5G SA. Inesperadamente, solo se agregaron 16 MNO a la lista en 2022, en comparación con 15 en 2021. A principios de año, había esperanzas de que se lanzarían muchos más en 2022, pero las esperanzas se redujeron a medida que avanzaba el año. Incluso nos preguntamos si 2022 sería igual a 2021 a medida que el año se acercaba a su fin.

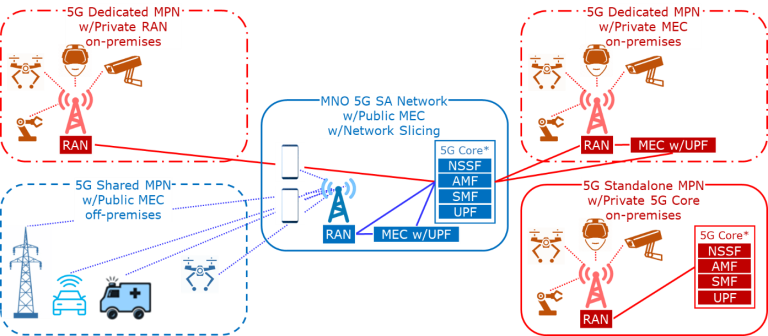

Redes privadas móviles 5G (MPN)

A principios de año, no fue fácil mantenerse al día con la gran cantidad de comunicados de prensa de los proveedores que ingresaban al espacio de las redes privadas. Nos centramos en las MPN compartidas y dedicadas de los MNO en 2022.

Fuente de la imagen: Dell'Oro Group

La sorpresa del año fue el éxito de China con las MPN, en comparación con el mercado mundial, excluyendo a China. Los operadores de redes móviles chinos habían implementado más de 5000 MPN (que emplean MEC y Network Slicing privados y públicos) hasta junio de 2022, desde que comenzaron en junio de 2020. Los operadores de redes móviles chinos informaron que tienen más de 20 000 MPN en sus respectivas carteras de proyectos para implementar. Identificamos dos "aplicaciones clave" en el mercado chino: juegos en la nube para MPN compartidas y visión artificial para MPN públicas, dedicadas e independientes. Calculamos que los operadores de redes móviles chinos representan más del 90 % de las MPN del mundo. Por lo tanto, la otra sorpresa es que el mercado mundial, excluida China, está muy por detrás en cuanto a MPN. Creemos que las MPN son una oportunidad vital para que los operadores de redes móviles moneticen sus inversiones en 5G SA y aumenten sus ingresos continuos.

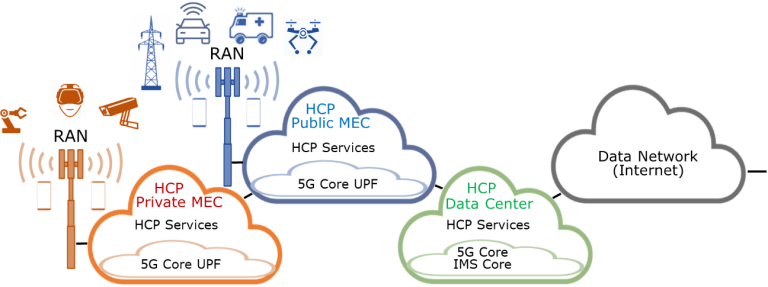

Cargas de trabajo 5G que se trasladan a la nube pública

DISH Wireless causó un gran revuelo en 2022 al construir su red 5G SA con sus cargas de trabajo 5G integradas en la nube pública de un proveedor de nube a hiperescala (HCP), como prometió. Este concepto recibió mucha atención de la prensa en el MWC. Barcelona, pero el interés ha disminuido desde entonces.

Fuente de la imagen: Dell'Oro Group

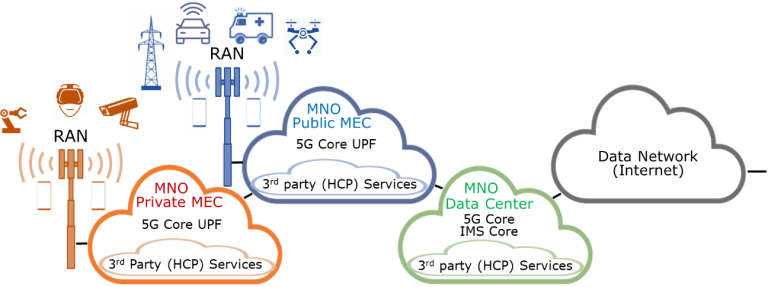

Los profesionales sanitarios ahora se centran en atraer a sus clientes de tecnología de la información (TI) para que utilicen los servicios y aplicaciones de los profesionales sanitarios para sus servicios y aplicaciones de tecnología operativa (OT) 5G. Una mejor solución podría ser que los operadores de redes móviles integren los servicios y aplicaciones de los profesionales sanitarios en los propios operadores. Muchos MNO han implementado esta estrategia, ganando más tracción en el mercado.

MNO que integran HCP y otros servicios y aplicaciones de terceros en la nube de telecomunicaciones 5G

Fuente de la imagen: Dell'Oro Group

A medida que se acercan los números de 2022, parece que 2022 será marginalmente mejor que 2021 en lo que respecta a las previsiones de los fabricantes. Ingresos por 4G Core, 5G Core (5GC) y IMS Core. Esperamos mayores ingresos en 2023 en comparación con 2022, ya que anticipamos un mayor crecimiento en los ingresos de 5G Core a medida que los MNO agreguen más cobertura a las redes 5G SA existentes y a medida que los nuevos MNO lancen sus redes 5G SA.

Fuente: https://www.delloro.com/mobile-core-network-multi-access-edge-market-a-look-into-2023/